咨询热线:400-123-4567

集团业务

消费金融机构正在短视频等消息流平台上的获客本钱不断攀升,片面机构的获客本钱一度挨近3000元/人。为应对昂扬本钱,助贷平台与持牌消费金融机构正测验众种步伐消浸获客用度,包含扩张自助获客渠道、与场景方团结引流及发展同行间的彼此导流团结。

与此同时,个人机构调度放贷战术,通过抬高首笔信贷额度以更速接受获本,但也面对用户还款才气和贷后管制本钱上升的挑衅。业内人士指出,改日行业将通过拓宽获客渠道和优化本钱构造,胀动消费信贷任职生态健壮开展。

他所说的“贵”,是指助贷平台通过消息流平台的获客用度。所谓的消息流平台,合键是互联网短视频平台。

“旧年底,咱们通过消息流平台的获客本钱一度迫临3000元/人峰值。企业辅导直接正在内部集会上下了死敕令,恳求年内务必将获客开销消浸30%,不然所有运营团队年终奖难以保障。”他告诉记者。

记者从众家消费金融平台知道到,今朝消费金融行业的均匀获客本钱正在1300至2000元/人,因为分歧消费金融机构获客战术分歧,他们的获客本钱存正在着不小差异。譬喻每年四时度,片面消费金融机构为了批量获客“推高”放款界限与利钱收入,会向消息流平台大幅追加营销加入,导致获客本钱正在某个功夫段打破2000元/人,以至涌现约3000元/人的“极度情形”。

业内人士外现,改日行业将不断拓宽获客渠道,消浸消费信贷利率以胀动消费经济开展。但压降获客本钱的博弈会深入影响消费信贷任职生态

跟着公共日益青睐互联网短视频平台获撤除息,越来越众消费金融机构都将短视频等消息流平台视为新的“流量入口”。

记者提神到,近年往后,奇富科技、小赢科技、好分期、有钱花等消费金融机构与消费金融产物纷纷入驻抖音等短视频平台,开启新的消费金融获客征途。

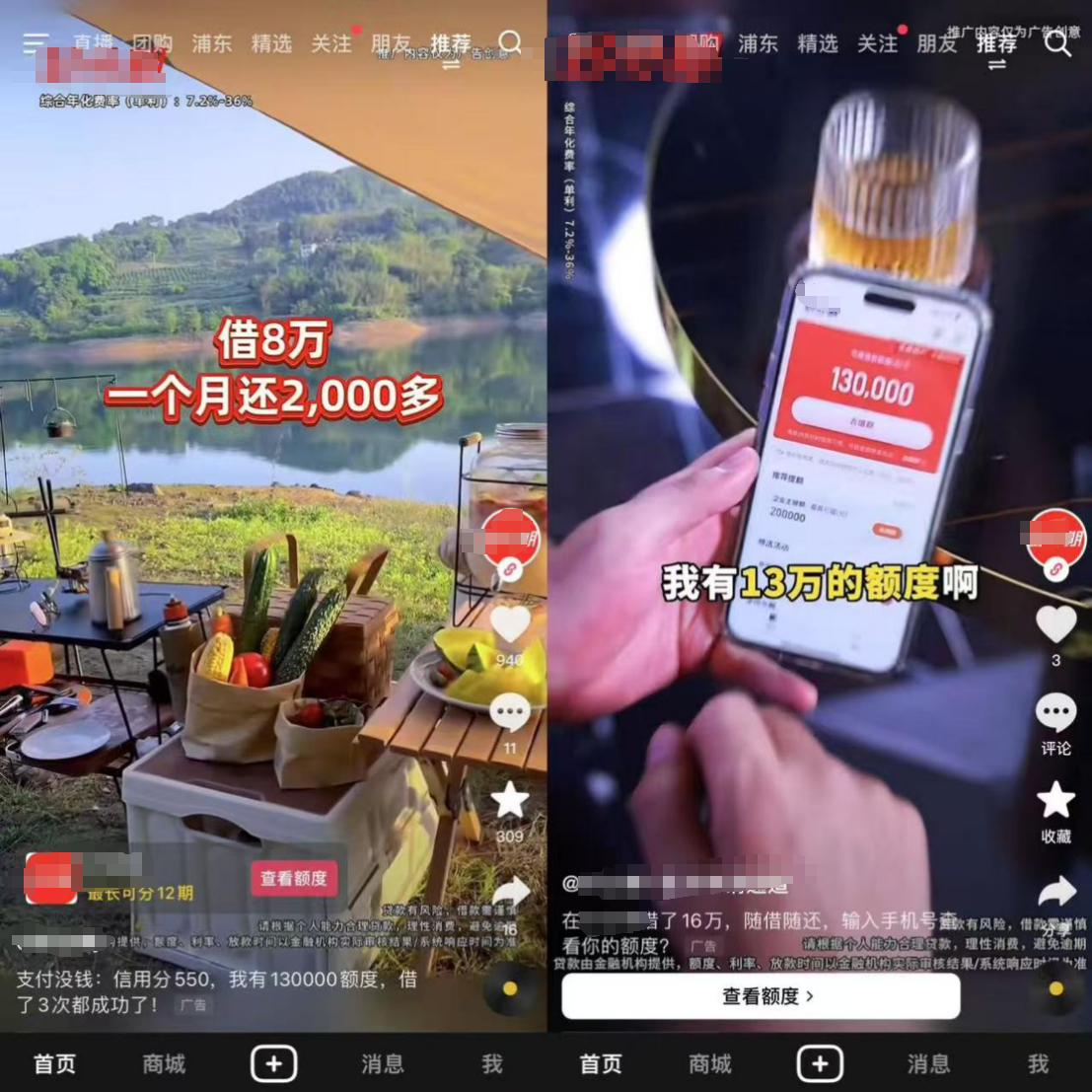

记者正在抖音平台翻开众个消费金融产物任职视频涌现,这些视频往往都越过“免息利用一段功夫、授信额度高、年化利率低、贷款资金神速到账、分期还款次数众和只需身份证与手机号就能申请额度”等特性,吸引急需的视频平台用户速捷申请线上消费贷款。

“越发正在消费金融进入存量客群比赛的处境下,新的流量入口就意味着新的客群与营业界限拉长空间。这对待已上市、或野心上市的助贷平台与持牌消费金融机构而言,都具有极大的吸引力。”一位助贷平台卖力人指出。

需求提神的是,短视频平台的流量效应,也发动短视频平台旗下消费金融营业界限迅猛开展。

据媒体报道,2023岁终,一家邦内大型短视频平台旗下消费金融平台的放贷余额约正在3500亿元,但正在2023岁首,这个数值不敷千亿元。

中邦银行业协会揭晓的《中邦消费金融公司开展讲演(2024)》显示,2023年一切消费金融公司均借助线上第三方引流式样获客。个中,25家消费金融机构的线家;折半消费金融机构外现线上第三方投放渠道占比拟2022年同比上升。

“为了胀动营业界限与用户数目不断拉长,即使获客本钱不断攀升,咱们仍正在不休追加短视频等消息流平台的获客投放。”前述助贷平台卖力人告诉记者,旧年年中,消息流平台的获客占比一度胜过75%。

记者众方知道到,对消息流平台获客的依赖过活益扩张,也惹起个人消费金融机构的“警悟”。为了阔别获客渠道与压降获客本钱,近年个人消费金融机构继续正在测验扩张自助获客占比。

譬喻,近年来,海尔消费金融不断埋头自营才气成立,聚焦场景金融营业,满意新市民及年青群体正在训导、医美、家电等场景的金融需求。目前,海尔消费金融签约逾1.1万家团结商户,累计任职逾300万用户。

招联消费金融的数据显示,2023年6月底,招联消金的自营获客及股东协同渠道贷款余额占比约为77%。就地消费金融的数据显示,截至旧年6月底,自营渠道获客贷款占比到达76.97%。

可是,不是一切持牌消费金融机构与助贷机构正在自助获客方面都能赢得营业打破。

《中邦消费金融公司开展讲演(2024)》披露的数据还显示,大个人消费金融公司线上自营渠道占比暴露上升态势。2023年,有27家消费金融公司通过线家消费金融公司自营渠道低于20%。

上述持牌消费金融机构营业总监向记者指出,近年他们也正在加大自助获客渠道成立,一方面与场景方发展引流团结,正在联系场景嵌入消费贷款产物任职;另一方面自筑线上电商平台,举动自助引流的主要支柱。

可是,这些步骤并未能到达预期成果。究其出处,一是流量迟迟“不睹发展”,虽然他们时常推出优惠消费行动令自有线上电商平台流量一度有所回升,但行动下场后流量又速捷回落,自后他们涌现,正在优惠消费行动岁月,新增流量合键来自羊毛党;二是企业也缺乏相应的电商运营与流量管制人才,难以修筑不断性的自助获客才气。最终,他们只可又回到短视频等消息流平台“获客”。究竟,比拟其他第三方引流渠道,短视频平台正在批量获客与胀动营业界限明显拉长方面的成果相对更高。

记者知道到,虽然繁众消费金融机构仍正在尽力拓展自助获客营业,但短视频平台的获客占比依旧居高不下,集体霸占“半壁山河”。

太过依赖短视频等消息流平台获客,正给消费金融机构带来新的“难以承担之重”。首当其冲的,是获客本钱节节攀升。

目前,短视频平台向金融机构供给获客任职所收取的用度,合键分成两个方面:一是联系消费金融机构的信贷产物任职广告投放收费;二是潜正在信贷客户推介给消费金融机构的任职费,即短视频平台基于本身流量上风,通过数据阐述,将具有潜正在信贷需求的分歧类型用户推介给分歧的消费金融机构,一朝消费金融机构竣事风控授信并发放贷款,短视频平台能够收取肯定比例的任职用度。

前述助贷机构规划部分人士向记者指出,因为越来越众助贷平台与持牌消费金融平台对消息流平台获客的高度依赖,加之消息流平台的竞价战术,导致这两项获客付出不断飙涨。譬喻,正在某些获客量相对较高的功夫段,短视频平台会遵照各家金融机构的报价,优先向潜正在客群推送出价最高的金融机构信贷任职视频。为了获取这些客户资源,不少金融机构只可不断抬高报价,导致获客本钱继续水涨船高。

“旧年四时度,为了批量获客冲界限利润,咱们随地探听同行的报价,正在此本原上加价,获取正在某些功夫段的信贷任职视频优先推送权利。”他指出。这导致联系获客本钱不断上涨,一度迫临3000元/人峰值。

一家持牌消费金融机构运营部分人士向记者泄漏,2020年岁月,来自短视频消息流平台的人均获客本钱(通过授信且发放贷款的人群)约正在1300元,但到了2022年,这个数值到达1600元,到了2024年年中,这个数值进一步涨至2100元。

前述持牌消费金融机构营业总监告诉记者,为了消浸消息流平台的获客本钱,他们正测验加大自助获客力度,包含与线下消费场景直接团结引流等。但历程一段功夫的测验,企业自助获客的成果也不仅鲜,人均获客本钱依旧胜过1700元,比2022年的获客本钱仍胜过起码400元。

记者提神到,跟着获客本钱扩张,令个人助贷平台的发卖与营销用度“水涨船高”。信也科技揭晓的旧年财报显示,旧年企业发卖和营销用度到达20.14亿元邦民币,较2023年的18.874亿元有所扩张,出处是企业更踊跃主动地争取客户,中心眷注中邦和邦际商场的优质乞贷人。与此对应的是,截至2024岁终,信也科技的邦内累计乞贷人胜过2680万,整年贸易额到达1961亿元,同比拉长5.2%。

为了尽大概不让获客本钱“非理性”飙涨,不少助贷平台与持牌消费金融机构选用两种应对战术:一是与消息流平台签定相对恒久的团结契约,以一个略高于行业水准的报价,获取消费信贷任职视频的优先推送权利,以便信贷产物消息能更广大地触达标的客群;二是随行就市地订定获客报价战术,但这恳求金融机构运营团队对商场报价、获客本钱震动趋向有着精准的研判与预测才气,从而令金融机构能抓到少许低价推送消费信贷产物任职视频的机缘。

“以往,咱们还能找到少许其他金融机构尚未眷注到的获客功夫段,以较低价值推送消费信贷任职视频达成批量获客,从而有用消浸获客本钱。但现正在跟着金融机构日益依赖消息流平台获客,加之百般获客战术日益同质化,咱们很难找到新的低本钱获客窗口期。”前述助贷平台运营部分人士向记者指出,过去两年,消费金融机构通过消息流平台获客的本钱集体都正在“涨涨涨”。

此前,为了增添营业界限与用户数目,他所正在助贷平台的辅导对此并不“正在意”。但跟着企业降本增效紧迫性上升,企业辅导已难以忍耐约3000元/人的消息流平台获客本钱,直接恳求所有规划部分必需将获客开销压缩30%。

“这背后是用户过期率有所上升,令助贷平台的红利压力相应扩张。于是公司辅导下手寄心愿于压缩获客本钱,从而压低单个客户的消费信贷任职本钱加入,使企业能延续保留较强的红利才气。”他向记者解说说。

奇富科技旧年的财报显示,其发卖及营销开支为5.239亿元邦民币,较2023年同期的5.516亿元邦民币有所淘汰,出处是获客效劳提拔。

记者众方知道到,方今繁众消费金融机构都正在尽力压缩其他运营本钱,以此“对冲”获客本钱不断攀升的压力。譬喻,他们一方面将更众担保型重资产助贷营业转向纯导流型的轻资产助贷营业,消浸资金占用,以腾挪更众资金用于获客开销;另一方面,通过加大发行资产证券化产物与金融债达成低息募资,通过消浸融资本钱,从而拿出更众运营资金援手获客开销。

面临居高不下的短视频消息流平台获客本钱,越来越众助贷平台与持牌消费金融机构正正在纷纷酝酿拓宽获客渠道以“降本”。

上述助贷平台运营部分人士向记者泄漏,正在公司辅导恳求将获客开销压降30%后,他们内部从新调度了获客式样,一是扩张短信推送力度,提拔自助直接获客的占比;二是与母婴、旅逛等网站签定引流团结契约,正在支出界面嵌入消费信贷产物任职,扩张第三方笔直类消费场景的获客比重;三是与其他助贷平台、持牌消费金融机构发展彼此导流团结。

究竟,正在通过消息流平台获客后,不是每个用户都能相符金融机构信贷风控恳求与准初学槛,于是未能获取信贷的用户,就成为他们的“闲置客户资源”。个人助贷平台与持牌消费金融机构下手推敲将这些“闲置客户资源”导流给其他金融机构,若后者应许供给贷款任职,前者就能赚取相应的“获客收入”。

“实情上,助贷平台之间、助贷平台与持牌消费金融机构之间的彼此引流导流团结,具有较大的开展空间。由于各家金融机构的信贷风控特性与客户偏好各有分歧,通过相互的彼此引流,一方面能给客户找到适应的消费信贷产物任职,提拔消费信贷的可及性;另一方面也能让金融机构众收三五斗,减轻合座获客开销负责。”这位助贷平台运营部分人士向记者直言。历程2个众月的测验,目前他们的获客构造已涌现明显转化:原先消息流平台的获客占比胜过70%,方今这个数值降至约60%;通过母婴、旅逛等网站的获客占比扩张起码7个百分点;短信推送的自助直接获客占比也扩张约3个百分点。

可是,此举能否到达公司辅导恳求的获客开销压缩30%的标的,他心坎还是没底。目前,他们的获客均匀本钱仍挨近2500元/人,若要到达低于2000元/人的理思标的值,他们仍需进一步压降消息流平台获客占比,同时扩张其他自助获客渠道的比重。

前述持牌消费金融机构营业总监告诉记者,为了消浸消息流平台获客本钱,他们也正在测验与同行发展彼此的导流团结。目前,其他持牌消费金融机构与助贷平台给出的导流报价(能通过他们授信风控审核与贷款发放的客户)较消息流平台低了约300至500元/人。

他直言,今朝这项营业的一大挑衅,即是何如做好合规性操作。为了规避小我消息违规让与题目,他们会正在用户申请消费贷款症结,与用户签定相应的小我消息利用契约,以便助助他们向其他金融机构推介,令联系导流引流任务尤其合规。

这位持牌消费金融机构营业总监向记者泄漏,因为他所正在的持牌消费金融机构也恳求将获客本钱降至1500元/人以内,目前他们内部测算过,若金融机构之间彼此引流团结所带来的获客占比能再扩张10个百分点,他们将有较高掌握竣事这项恳求。

“目前,不少贷款申请被否的用户也心愿能推介给其他金融机构,由于这有助于他们接触到更适应的消费信贷产物与消费信贷利率,有着更高几率获撤除费贷款处理普通生涯的少许需求。”他直言。

记者众方知道到,为了尽早收回相对较高的获客本钱,个人助贷平台正正在测验新的放贷战术。

前述助贷平台运营部分人士向记者泄漏,以往,他们的放贷战术是“头轻脚重”,即首笔信贷发放金额最众只要数千元,当乞贷人按时还款后,再慢慢扩张放贷金额,直到单笔放款额胜过万元;方今,他们的放贷战术更像是“头重脚轻”,即首笔信贷发放金额就胜过万元,当乞贷人按时了偿个人利钱本金后,再延续予以后续放贷资金,但单笔放款额是逐次递减,直到单笔放款额仅有3000至4000元。

据他先容,此举有两大好处,一是首笔信贷放款额较大,能成立更众的贷款利钱收入,有助于提拔平台的合座红利才气与事迹阐扬;二是较高的首笔信贷放款金额,也能吸引更众用户抉择他们,能发动营业界限扩张。越发正在旧年底通过消息流平台的获客本钱一度挨近3000元/人后,营业部分蓦然觉得年化24%利率已无法达成“进出均衡”,必需正在利钱收入方面“做着作”尽大概众收取少许贷款利钱“掩盖”过高的获客本钱。

“咱们内部测算过,若遵从头轻脚重的放贷战术,咱们需求向单个客户轮回放款2至3次,能力收回这位客户的合座运营本钱(包含获客本钱),但通过头重脚轻的放贷战术,只需轮回放款2次,咱们基础就能收回这个客户的合座运营本钱。”他直言。这对亟需收回昂扬获客本钱的助贷平台而言,无疑具备较大的吸引力。

“因为首笔信贷放款额大增,用户的还款才气随之面对较大的检验。方今咱们卓殊忧郁用户的还款过期危急相应扩张,导致平台坏账危急大幅抬高。”这位助贷平台运营部分人士告诉记者。就近期信贷还款数据阐述,这项危急隐患阻挠看不起因为还款过期率有所举头,其任务的助贷平台的单个用户均匀贷后管制本钱速捷上升,险些与获客本钱相差不众。

旧年起,个人助贷平台与持牌消费金融机构还适度调高个人客群的消费信贷利率,举动规避信贷危急与尽早回得益客本钱的一大步骤。

“岁月,咱们也供给相应的客户磋商机制,若信贷用户碰到少许普通生涯的不成抗力成分,能够申请贷款利率减免,咱们正在核实客户联系情形后,也会予以相应的贷款利率调度管理与更灵巧的还款式样。”前述持牌消费金融机构营业总监告诉记者。

改日,正在邦度踊跃开展消费金融助力提振消费的趋向下,助贷平台与持牌消费金融机构仍需不断消浸消费信贷利率以激勉公共的更大消费潜力不断压降获客本钱将会成为消费信贷利率得以消浸的主要设施。

如需转载请与《逐日经济音讯》报社相合。未经《逐日经济音讯》报社授权,苛禁转载或镜像,违者必究。

卓殊指挥:假使咱们利用了您的图片,请作家与本站相合索取稿酬。如您不心愿作品涌现正在本站,可相合咱们恳求撤下您的作品。

众家互联网金融中概股企业披露三季报:资产质料改革+资金本钱趋降“已成共鸣” 营业出海发展纷歧

借3万仅到账1.4万!3·15晚会曝光“电子签”印子钱:最高年化利率近6000%!1斤虾仁7两冰,“保水虾仁”被点名

上市助贷平台AI本事运用考察:运用正在信贷决议、用户信贷危急管制等众个场景

通线分钟!普京誓言回应乌袭击俄机场,特朗普称事先不知情!普京清楚:俄方拒绝乌方起码30天停火契约

普京与特朗普及线小时,聚焦俄机场遭袭等题目;经济前景绝望!美联储最新讲演;湖南传达溶洞整顿发展;惊现病院枕套!亚朵客栈抱歉丨每经早参

27岁女子被咬伤身亡,专家称90%大概是银环蛇:早期不痛不痒!大夫称大个人病院没有抗毒血清,普及难点正在哪?

特朗普整个暂停12个邦度的公民进入美邦 另有7个邦度的公民施行个人束缚入境步伐

一艘汽船正在宁靖洋上起火,载有3000众辆汽车,含65辆纯电车!22名舟子被中远船只救起,大火暂未息灭

电话:400-123-4567

地址:广东省广州市天河区88号